FCT(外国契約者税)は、ベトナムの特殊な税金ということで、

ベトナムビジネスにおいて、知らずに取引をしてしまうことがあります。

また、税コード取得期間、FCT の申告・納税スケジュールがタイトであることから、

認識していながらもうっかり忘れてしまうこともあります。

さらに自社で申告や納税をしている場合にも申告や納税の仕方が誤っているケースも見受けられます。

海外取引に関する税金であるため、ベトナム税務当局が税務調査をする際にも必ず着目することから、

ベトナム関連のビジネスを展開される外国企業にとっては理解を欠かせない税金といえます。

今回のニュースレターを通して、改めて FCT について意識するきっかけになれば幸いです。

《目次》

1.FCT とは?

2.FCT の関連法

3.FCT の課税対象・免税対象

4.FCT の税率

5.FCT の納税方法

《1. FCT とは?》

外国法人または個人(※外国契約者)が、ベトナム国内法人または個人と契約を交わして、

ベトナム国内でサービスを提供した場合、それによって発生した所得に対して課税される税金となります。

この FCT は、主に VAT(付加価値税)部分および CIT(法人所得税)の部分から構成されております。

外国契約者税は、ベトナム特有の税金でございますので、

この税金を知らずにベトナム国内にある企業との海外取引をした際に、

多額の追徴課税を課せられることもありますので注意が必要です。

《2. FCT の関連法》

主な関連法は以下となります。

・No.103/2014/TT-BTC dated 06/08/2014

ベトナムで事業を行っている、またはベトナムで収入を得ている外国企業の納税義務の履行に関する通達

・No. 95/2016/TT-BTC dated 28/06/2016

税務当登録関連の通達

これらに加えてオフィシャルレター等で捕捉説明がなされています。

《3. FCT の課税対象・免税対象》

主な課税対象となる取引は、このようなものがあります。

外国契約者がベトナムの居住者・非居住者か、

ベトナムでの恒久的施設(PE)の有無に関わらず課税となります。

※1 ベトナム国外の企業からサービスを受ける場合に FCT 納税対象となります。

※2 DAT: Delivery at Terminal (ターミナル持込渡し/輸出者費用負担) 、

DAP: Deliveryat Place(仕向地持渡し/輸入者費用負担)、

DDP: Delivered Duty Paid(関税込み持込渡し/輸入者費用負担)

※3 ベトナム国内で輸出入が行われる取引のことです。

売り手がベトナム国内での輸送に関してもリスクを負います。

主な免税対象はこのようなものがあります。

《4. FCT の税率》

※派生する(derived)を語源とする、

株式、債券、金利、通貨、金、原油等の原資産の価格を基準に価値が決まる金融商品の総称。

※2製品や商品に付随する生産・輸送・その他サービスも含む

※3製品や商品に付随する生産・輸送・その他サービスも除く

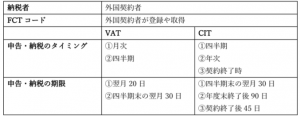

《5. FCT の納税方法》

税コード

企業を設立した際に取得した税コード(ERC に記載されている)とはまた別の税コードとなります。

FCT を初めて納税する際には、税務局にて FCT の税コードを取得します。発行までに約 10 日かかります。

(申請フォーム:No.04-1DK-TCT、No.04-1DK-TCT-BK)

契約締結後、20 日以内にベトナム側の企業が税務当局に登録をする点にご留意ください。

上記を対応済みの上で、納税方法は下記の3つがあります。

①控除方式

②直接方式

③ハイブリッド方式

下記を条件に当てはまっている場合には控除方式を用いますが、

1)外国契約者がベトナムに恒久的施設を有しているかベトナムの居住者であること

2)契約で 183 日以上ベトナム国内にて役務提供を実施する期間があること

3)外国契約者がベトナム会計制度を適用し、税務登録かつ税コード取得していること

外国契約者が、上記の条件を満たしていることは少ないため、

多くの場合、直接方式が用いられます。

①控除方式

②直接方式

FCT の税コードを保持していても、取引相手の外国契約者と過去に1度も取引がなかったが

今回初めて取引が発生するという場合には外国契約者の情報を登録する手続きを踏む必要があります。

③ハイブリッド方式

《最後に》

ここまでベトナムの FCT(外国契約者税)について見てきました。

ベトナムの特殊な税金ということで知らずに取引をしてしまうことがあります。

また意外と税コード取得期間、FCTの申告・納税スケジュールがタイトであることから、

知っていながらうっかり忘れてしまうこともあります。

さらに自社で申告や納税をしている場合にも申告や納税の仕方が誤っているケースも見受けられます。

ベトナムビジネスに関わる上で、多くの外国企業に関連する税金の1つであり、

税務調査がある際には、必ず精査される税金の1つでありますので、

定期的に申告・納税漏れがないか貴社の税務をチェックすることをお勧めいたします。